はじめに

仮想通貨の世界では、エアドロップ(=ギブアウェイ、Giveaway)やハードフォークなどの取引が頻繁に発生します。

エアドロップとハードフォークは、無料で仮想通貨を獲得する行為を指しており、一見すると似たような取引内容になっています。

ですが、このエアドロップやハードフォークについては、税金上の取り扱いが異なってくるのが留意です。

なお、ここでのエアドロップは暗号資産(仮想通貨)のエアドロップを指しており、NFTのエアドロップ(ギブアウェイによる無償獲得)は含んでいないため、ご留意ください

【この記事のポイント】

- 仮想通貨のエアドロとハードフォークでは税務上の取り扱いが異なる

- ハードフォーク(分裂)は、獲得時に所得を認識しない

- エアドロップは、獲得時に所得を認識する

暗号資産のハードフォークの税金

まずは、ハードフォークの税金です。

ハードフォークとは、暗号資産が分裂する行為を言います。

仮想通貨においては、仕様変更等が生じることがあり、仮想通貨が分裂(分岐)することがあります。その際、新しい暗号資産を獲得する行為をハードフォークと言います。

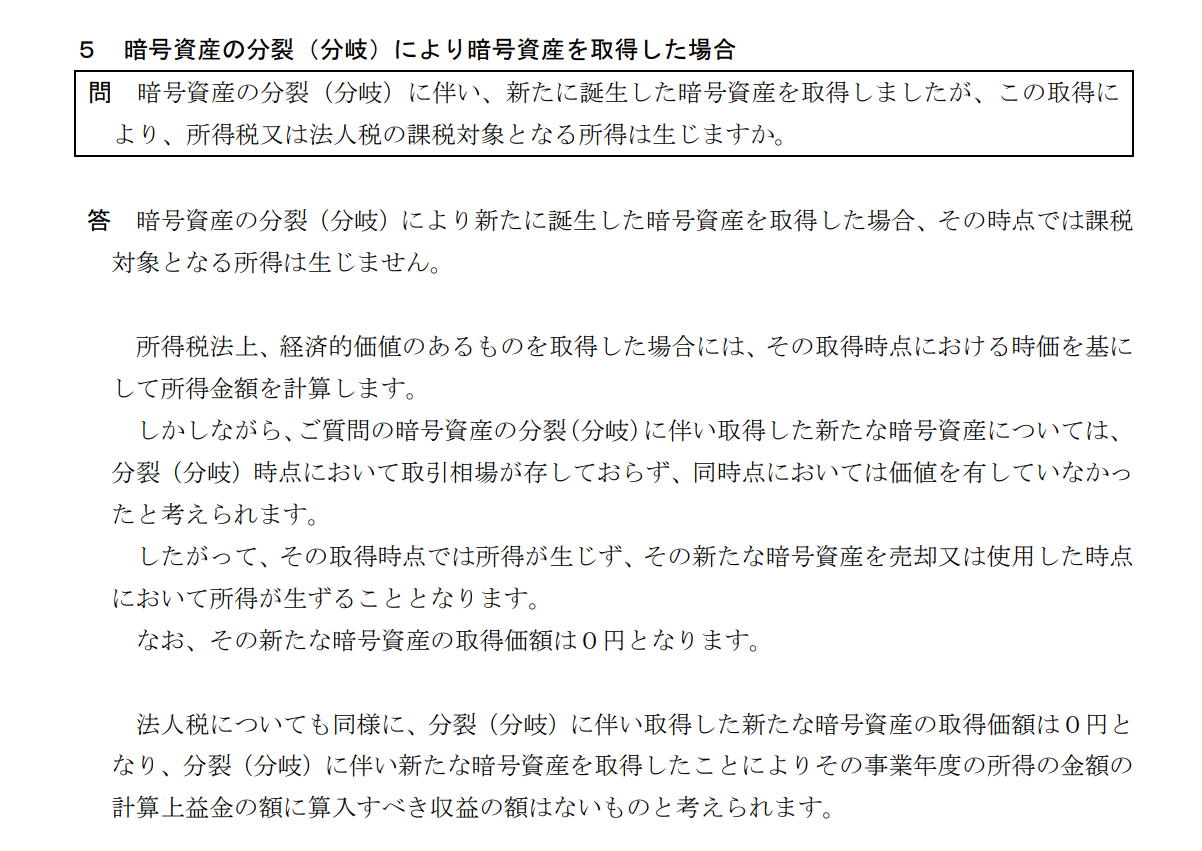

ハードフォークの税金上の扱いは、国税庁FAQに下記の通り明記されています。

(国税庁FAQより引用)

すなわち、ハードフォークでは、取得時点で価値を有していないことから、取得時点では所得を認識しないこととなります。

その後、当該暗号資産を売却など行った時点で所得を認識することとなります。

取得時点で収益を認識しないため、売却時点においては、売却額の全額を所得(すなわち、取得価額をゼロ)として認識することとなります。

暗号資産のエアドロップの税金

続いて、仮想通貨のエアドロップと税金です。

エアドロップとは、特定の暗号資産を保有しているなどの条件を満たす、もしくはギブアウェイなどの抽選に当選することによって、暗号資産を無償で獲得する行為を言います。

エアドロップに関する税務は、国税庁のFAQに明記されていません。

ですが「経済的価値のあるものを取得した場合には、その取得時点における時価を基にして所得金額を計算する」というのが所得税の基本となっていることから、経済的価値のあるものをエアドロップで取得した場合は、取得した時点で所得(利益)を認識する必要があると考えられます。

(国税庁FAQより引用)

ここのポイントは、「取得した時点」というところです。

エアドロにて取得した時点で経済的価値があるかどうかを判定し、経済的価値があるものであれば、エアドロップで取得した時点で利益を認識することとなります。

また、取得した後に売却した場合においても損益を認識することとなりますので、エアドロップ獲得時点及び売却時点の2段階で損益計算を実施することとなります。

なお、取得した時点でエアドロップで配布されるコインの価値がないのであれば、ハードフォークと同じ取り扱いになり、売却した時点で所得(利益)を認識することとなります。

エアドロップとハードフォークの税金まとめ

エアドロップとハードフォークの税金についていかがでしたでしょうか?

エアドロップは特に実務上も論点が多いものとなっています。

取得した時点は、取得の権利を獲得した時点(スナップショット時点)なのか、ウォレットに入ってきた時点なのかなどです。

エアドロップの仕組み自体も多岐にわたるものであり、その分税金計算上の論点が生じています。

実際にどのように計算するかなどを含め、ご不明があれば税理士などの専門家に相談するのが良いと思います。

_r-150x150.png)

_r-485x273.png)

で赤字の場合の確定申告-485x273.png)

コメントを残す